估值回调与订单储备齐增,SoundHound AI正迎来布局良机

![]()

SoundHound AI:短期受挫,长期成长潜力不容忽视

上周,SoundHound AI(纳斯达克代码:SOUN)的股价遭遇重挫,投资者因麻省理工学院(MIT)发布的一份人工智能(AI)研究报告而集体按下“恐慌按钮”。

该报告指出,在MIT调研的企业中,有95%的AI投资尚未实现盈利。这一结论让市场迅速对高估值AI概念股产生担忧,引发了抛售潮。结果,作为对话式AI解决方案提供商的SoundHound股价在一周内下跌逾17%。

然而,这次股价回调或许为精明的投资者提供了一个潜在的买入机会。接下来我们来分析,为什么SoundHound的调整反而可能是一个布局的好时机。

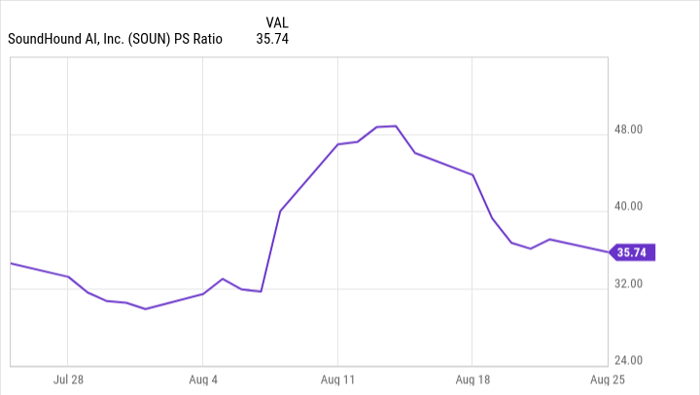

估值显著回落,增长潜力依旧

本月初,SoundHound AI的市销率一度高达48倍。但随着近期股价下挫,该指标已回落至36倍以下。

当然,相较于美国科技行业平均8.6倍的市销率,SoundHound依然属于高估值区间。但若单纯以估值倍数来判断,显然并不全面。毕竟,SoundHound的成长性十分突出,其对话式AI解决方案的快速普及正推动公司营收呈现爆发式增长。

更值得注意的是,公司的盈利能力也有望逐步改善。虽然目前仍处于亏损状态,但分析师预计其在2025年将削减亏损幅度34%,到2026年削减幅度进一步扩大至57%。相比之下,标普500成分股的平均盈利增速预期仅为今年9%、明年13.5%。

从这一角度看,SoundHound的高估值似乎更容易被其成长速度所合理化。

更大的图景:庞大市场空间与稳健客户基础

投资者考虑在股价下跌后买入的另一个理由,是SoundHound具备支撑其估值的基本面优势。公司不仅客户基础广泛,且潜在营收管道强劲,叠加广阔的市场空间,完全有望保持多年高速增长。

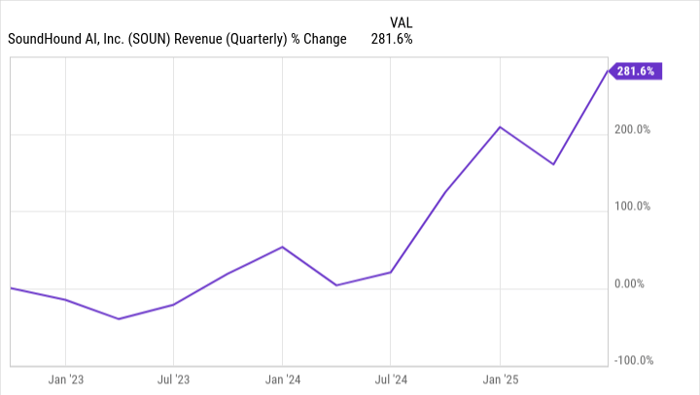

公司近期上调了2025年的营收指引,预计收入将在1.6亿至1.78亿美元之间。对比之下,2024年公司收入为8500万美元,同比增长高达85%。这意味着SoundHound的营收增速正在加快,并且在赢得新客户、推进多个试点项目以及扩大既有客户合作的驱动下,未来增长前景依然可观。

目前,SoundHound的客户组合已相当多元化:涵盖本田、Stellantis和现代等知名汽车制造商,Chipotle、Applebee’s和Red Lobster等连锁餐饮集团,以及全球前十大金融机构中的七家。同时,公司也在医疗和零售领域扩展版图,并推出了“agentic voice AI”解决方案。该市场预计在未来十年将以35%的年均增速扩张,为公司带来新的增长引擎。

整体而言,SoundHound估算其可服务市场总规模(TAM)高达1400亿美元。无论是语音AI代理,还是语音电商等新兴领域,公司均有潜力深度参与。而且,SoundHound的订单储备已能佐证这一点:截至去年底,其订阅和预订合同积压订单规模达12亿美元。

这一指标将在公司2025年第四季度财报中更新,但考虑到其不断签下新合同并加深与现有客户的合作,订单积压规模大概率将继续增长。

投资结论:短期调整带来布局良机

综上所述,对于追求成长型机会的投资者而言,SoundHound AI的近期股价回调值得关注。公司拥有明确的长期成长逻辑:庞大的TAM、多元化的客户群体、加速扩展的应用场景,以及不断改善的盈利前景。

随着AI产业的持续发展,SoundHound完全有潜力在未来几年重新获得市场青睐,并推动股价重回上行轨道。换言之,本轮调整或许正是长期投资者低位布局的契机。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:http://plus.yxsabc.com/14729.html